AleaSoft: Filomena, el gas y el CO2 llevan los precios del primer trimestre a niveles pre COVID 19

9 min read

Producción solar fotovoltaica y termosolar y producción eólica

La producción solar, que en el caso de España incluye a la fotovoltaica y la termosolar, durante el primer trimestre de 2021 aumentó un 28% en la península ibérica en comparación con el mismo trimestre del año 2020. En España peninsular, el explosivo aumento de la capacidad fotovoltaica desde 2019 provocó un considerable aumento de la generación con esta tecnología, que superó durante los tres primeros meses de 2021 la producción registrada en los tres primeros meses de 2020 en un 35%. En el mercado francés también aumentó la producción en comparación con el primer trimestre de 2020, registrándose un incremento del 13%. En el caso del mercado italiano la variación fue poca, mientras que en el mercado alemán se contrajo un 2,0%.

Si se realiza la comparación respecto al cuarto trimestre de 2020, la producción solar fue más alta en todos los mercados analizados en AleaSoft. El mayor incremento se registró en el mercado alemán en el que se produjo un 54% más. En el mercado francés el aumento fue de un 35% y en el mercado italiano cercano al 34%. En la península ibérica fue dónde se registró la menor variación, con un aumento del 21% respecto al trimestre anterior.

En el caso de la producción eólica, se notó un retroceso en los mercados alemán y francés durante el primer trimestre de 2021 en comparación con igual trimestre de 2020, del 32% y 18% respectivamente. Por el contrario en la península ibérica aumentó un 29% y en el mercado italiano un 4,4%.

En España peninsular se registró un récord de generación eólica durante los tres primeros meses de 2021 con una producción cercana a 19 000 GWh, un 11% mayor que en el último trimestre de 2020. En el mercado italiano el incremento fue cercano al 34%. Por el contrario en los mercados de Alemania y Francia, la producción con esta tecnología se redujo un 6,9% y un 1,3% respectivamente.

Demanda eléctrica

En general, los mercados eléctricos europeos registraron aumentos de la demanda eléctrica en el conjunto de los primeros tres meses de 2021 en términos interanuales. Los mercados que registraron los mayores incrementos fueron los de Francia y Bélgica, superiores al 3,0% en cada caso. Sin embargo en algunos mercados la demanda disminuyó, siendo el mercado alemán el de mayor descenso, de un 1,9%.

Al comparar la demanda del primer trimestre de 2021 con la del último trimestre de 2020, hubo un aumento generalizado en los mercados analizados por AleaSoft. También en este caso el mayor incremento fue el del mercado francés, que fue superior al 11%. Otras subidas significativas fueron las de Bélgica, de un 4,3% y la de España, de un 3,9%.

Durante el primer trimestre de 2021 las temperaturas medias fueron más bajas que las del trimestre anterior y que las del mismo trimestre de 2020, un descenso que estuvo favorecido en parte por el efecto de la borrasca Filomena durante la primera mitad de enero.

Mercados eléctricos europeos

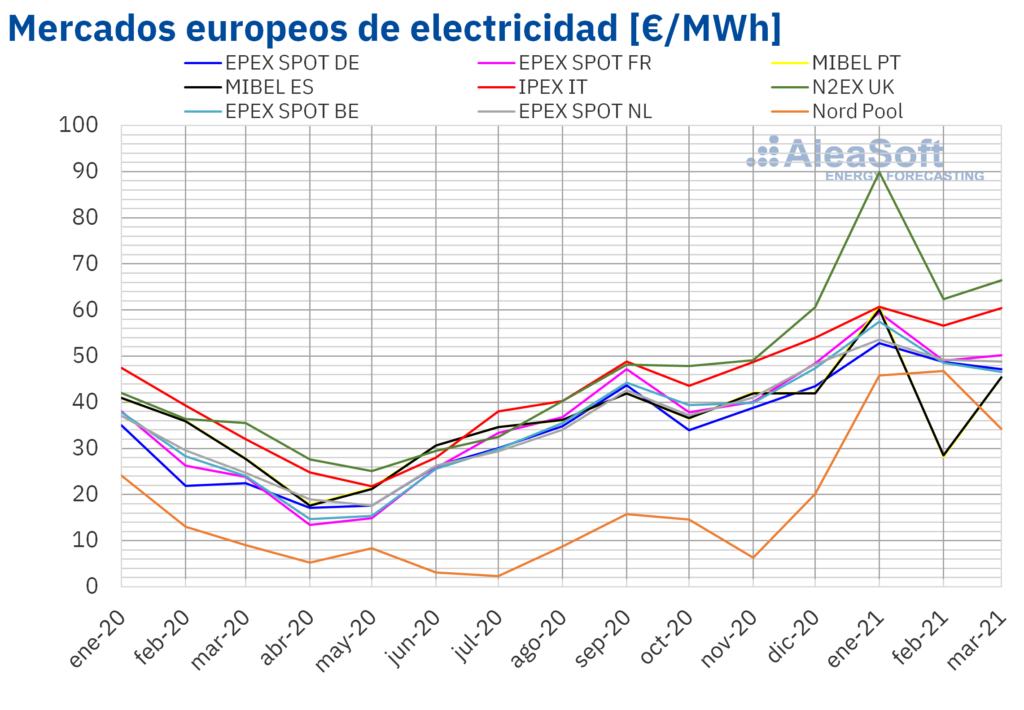

En el primer trimestre de 2021, el precio promedio trimestral fue superior a 40 €/MWh en todos los mercados eléctricos europeos analizados en AleaSoft. El mercado con el menor promedio, de 42,14 €/MWh, fue el mercado Nord Pool de los países nórdicos, seguido por el mercado MIBEL de España y Portugal, con promedios de 45,24 €/MWh y 45,31 €/MWh, respectivamente. En cambio, el precio promedio trimestral más elevado, de 73,21 €/MWh fue el del mercado N2EX de Reino Unido. En el resto de los mercados, los promedios estuvieron entre los 49,59 €/MWh del mercado EPEX SPOT de Alemania y los 59,31 €/MWh del mercado IPEX de Italia.

En comparación con el cuarto trimestre de 2020, los precios promedio aumentaron en todos los mercados eléctricos europeos analizados en AleaSoft. La mayor subida de precios fue la del mercado Nord Pool, del 206%. En cambio, el menor incremento, del 13%, se registró en el mercado MIBEL. El resto de los mercados tuvieron aumentos de precios entre el 20% del mercado de los Países Bajos y el 39% del mercado británico.

Si se comparan los precios promedio del pasado trimestre con los registrados en el mismo trimestre de 2020, también hubo incrementos de precios en todos los mercados. A principios de 2020 los precios del gas y del petróleo llevaban una marcada tendencia a la baja y el impacto de la COVID‑19 empezaba a notarse en los mercados y la economía mundial. En este caso, las mayores subidas también correspondieron al mercado Nord Pool y al mercado N2EX, las cuales fueron del 173% y del 92% respectivamente. Del mismo modo, el mercado ibérico también fue el de menor incremento, con un aumento del 30%. En el resto de los mercados, las subidas de precios estuvieron entre el 50% del mercado italiano y el 87% del alemán.

Por otra parte, el precio diario más elevado del trimestre, de 198,79 £/MWh, se registró el 13 de enero en el mercado británico. Este precio fue el más elevado de este mercado desde 2010. En cambio, el menor precio diario fue el alcanzado el 11 de marzo en el mercado belga, de 0,25 €/MWh, el cual fue el más bajo en ese mercado desde mayo de 2020.

Sin embargo, a finales de enero y durante casi todo el mes de febrero, los precios diarios más bajos se registraron en el mercado MIBEL. El precio diario mínimo de este mercado, de 1,42 €/MWh, fue el del día 31 de enero, el cual fue el más bajo registrado en el mercado ibérico desde principio de marzo 2014.

El aumento de la demanda en Europa, tanto respecto al primer como al cuarto trimestre de 2020, y el incremento de los precios del gas y el CO2 favorecieron las subidas de precios registradas en los mercados eléctricos europeos en el primer trimestre del año 2021. Además, el descenso de la producción eólica en países como Alemania y Francia también contribuyó a este comportamiento. Sin embargo, en la península ibérica e Italia, la producción renovable, eólica y solar, del primer trimestre de 2021 aumentó tanto respecto a la del trimestre anterior como a la del mismo trimestre de 2020, limitando el incremento de los precios en estos mercados.

Futuros de electricidad

Al hacer un análisis de los futuros de electricidad para el segundo trimestre de 2021 que recién comienza, negociados durante el primer trimestre de 2021, se observa que en la última sesión los precios de cierre de todos los mercados analizados en AleaSoft registraron subidas respecto a la primera sesión del trimestre, realizada el 4 de enero. El mercado ICE de los países nórdicos fue el de mayor incremento, con un 13%, seguido muy de cerca por el mercado NASDAQ de la misma región, con un 12%. En el resto de mercados las subidas se situaron entre el 3,5% registrado en el mercado EEX de Reino Unido y el 9,3% del mercado EEX alemán.

En cuanto al producto del año calendario 2022, los precios de cierre se incrementaron en la mayoría de los mercados, al comparar los valores de la primera y la última sesión del trimestre. Los incrementos estuvieron entre el 7,2% del mercado EEX de Francia y el 13% del mercado ICE de los Países Bajos. Por otra parte, en algunos mercados se registraron bajadas, siendo la más pronunciada la del mercado EEX de Reino Unido, de un 8,0%. Los mercados ICE y NASDAQ nórdicos le siguieron de cerca con bajadas del 7,0% y 7,8% respectivamente.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el mes M+2 en el mercado ICE iniciaron el primer trimestre de 2021 registrando el precio de cierre mínimo trimestral, de 51,09 $/bbl, el lunes 4 de enero. Durante la mayor parte del trimestre, los precios aumentaron hasta alcanzar el precio de cierre máximo trimestral, de 69,63 $/bbl, el jueves 11 de marzo. Este precio fue el más elevado de estos futuros en los últimos dos años. Durante la segunda mitad de marzo los precios fueron algo menores, pero se mantuvieron por encima de los 60 $/bbl.

Por otra parte, el precio promedio trimestral fue de 61,32 $/bbl. Este valor es un 36% superior al alcanzado por los futuros para el mes M+2 en el cuarto trimestre de 2020, de 45,16 $/bbl. También es un 19% mayor al correspondiente a los futuros de M+2 negociados en el primer trimestre de 2020, de 51,72 $/bbl.

Los sucesivos acuerdos de la OPEP+ para adaptar su producción a los niveles de demanda, así como las expectativas sobre la recuperación económica y sanitaria, gracias a las ayudas gubernamentales y al avance en la vacunación contra la COVID‑19, favorecieron el incremento de los precios durante el primer trimestre de 2021. También contribuyeron a las subidas de precios las reducciones en la producción estadounidense causadas por las bajas temperaturas en febrero, los ataques a instalaciones petroleras de Arabia Saudí y el bloqueo del Canal de Suez a finales de marzo.

Sin embargo, la pandemia de COVID‑19 está empeorando en Europa. Por este motivo, diversos países han tenido que endurecer las restricciones de movilidad, lo cual afectará a la recuperación de la demanda. Por otra parte, el acuerdo de la OPEP+ del pasado 1 de abril para aumentar gradualmente la producción entre mayo y julio de este año, puede suponer también un freno en la recuperación de los precios del Brent.

En cuanto a los futuros de gas TTF en el mercado ICE para el mes M+1, alcanzaron su precio de cierre máximo trimestral, de 26,15 €/MWh el martes 12 de enero. Este precio fue el más elevado de los últimos dos años y se vio favorecido por las bajas temperaturas de la primera mitad de enero. Pero posteriormente los precios descendieron y el precio de cierre mínimo trimestral, de 15,53 €/MWh, se alcanzó el día 3 de marzo. En la última parte del trimestre, los precios se recuperaron y el precio de cierre del 30 de marzo fue de 18,80 €/MWh.

Por lo que respecta al valor promedio registrado durante el primer trimestre de 2021, este fue de 18,40 €/MWh. En comparación con el de los futuros para el mes M+1 negociados en el cuarto trimestre de 2020, de 14,81 €/MWh, el promedio aumentó un 24%. Si se compara con los futuros de M+1 negociados en el primer trimestre de 2020, cuando el precio promedio fue de 9,66 €/MWh, hubo una subida del 91%.

En cuanto a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2021, durante el primer trimestre de 2021, siguieron una tendencia en general ascendente. El precio de cierre mínimo trimestral, de 31,62 €/t se registró el lunes 18 de enero. Posteriormente, los precios aumentaron y el miércoles 17 de marzo se registró un récord histórico de 42,98 €/t.

Por otra parte, el precio promedio en el primer trimestre de 2021 fue de 37,65 €/t, un 37% mayor al del último trimestre de 2020, de 27,56 €/t. Si se compara con el promedio del primer trimestre de 2020, de 22,82 €/t, el promedio del primer trimestre de 2021 es un 65% superior.

Seguimiento de la evolución de los mercados de energía

Hacer un seguimiento de la evolución de los mercados de energía es imprescindible para entender su comportamiento y disponer de información estratégica. AleaSoft ofrece una plataforma de datos online que centraliza los datos de las variables de interés de los mercados de energía de toda Europa.

Además de la evolución de los mercados, es necesario construir una visión a medio plazo de la situación y los precios de los mercados para planificar coherentemente las coberturas, mantenimientos, inversiones, etc. AleaSoft dispone de previsiones de precios horarios a tres años vista para los mercados más importantes de Europa, basados en una metodología científica, que además proporciona distribuciones de probabilidad de los precios futuros, necesarias para los modelos de gestión de riesgos. Otro input para estrategias de gestión de riesgos o para procesos de optimización son las simulaciones de precios mensuales, también disponibles en AleaSoft.

Para estar al día de la evolución y las perspectivas de los mercados de energía en Europa y de los temas más importantes y actuales del sector, AleaSoft organiza regularmente webinars con la participación de expertos de las empresas más importantes del sector. El siguiente webinar tendrá lugar el 15 de abril y contará con la presencia de ponentes de Axpo, para analizar quiénes serán los nuevos actores en los mercados financieros para absorber la demanda de financiación dada la avalancha de potencia instalada prevista, la toma de posiciones frente al cambio climático de los grandes stakeholders a nivel mundial y las soluciones para la industria y para las renovables que ofrecen los corporate PPA.

Para más información, es posible dirigirse al siguiente enlace: https://aleasoft.com/es/filomena-gas-co2-llevan-precios-mercados-electricos-primer-trimestre-niveles-pre-covid-19/